Acima de tudo, ter expertise para fazer boa avaliação de investimentos ou saber captar recursos para um projeto são fatores e competências essenciais no setor corporativo. Por vezes, bons projetos não são aprovados por falta de leitura estratégica da empresa ou também pelo uso equivocado de métricas e informações financeiras do projeto que são incoerentes com as prioridades de análise de quem vai avaliar os projetos.

Desta maneira, este conteúdo apresenta de forma prática o passo a passo para estruturar uma boa análise de investimentos que garantam a conexão e coerência com a estratégia da empresa, assim como os melhores métodos para apresentar o potencial de uma iniciativa.

Este artigo demonstra, através de 5 passos, como construir sua narrativa para defender ou analisar os investimentos de forma estratégica: projetos do portfólio!

>>Veja também: Cenário de Investimentos em Startups no Brasil em 2023: Desafios e Oportunidades

5 PASSOS PARA ANÁLISE E APROVAÇÃO DE UM INVESTIMENTO

1 – Clareza sobre o que é a prioridade estratégica da empresa e quem são as pessoas e perfil de tomadores de decisão

Antes de tudo, o primeiro passo é garantir que possui uma leitura clara sobre a empresa e as pessoas que avaliam os projetos dentro de sua companhia. Então, faça uma reflexão e organize as informações através destas perguntas norteadoras:

- Qual o momento atual da empresa? Expansão em novos mercados? Garantir eficiência e rentabilidade?

- Quais verticais ou avenidas de crescimento são prioritárias neste momento?

- A empresa possui uma estratégia mais voltada para o core business ou também possui investimentos em novos negócios? Ela tem avaliado projetos da mesma forma?

- Quais as taxas de retorno são esperadas para um investimento?

- Qual o fator financeiro costuma ser chave nas avaliações? (Tempo para receber o retorno, potencial financeiro do retorno, ganho de margem, economia de custo)

Logo após esta reflexão de prioridades estratégicas, faça o exercício na ótica do projeto que está avaliando ou apresentando. Ele está conectado com esta estratégia corporativa? Ele atinge os objetivos e as prioridades da companhia? Quais tipos de alavancas e sinergias poderão ser criadas através desta iniciativa que não estão em números?

Assim, o entendimento claro destes itens vão te ajudar a construir a narrativa deste investimento e garantir a coerência de sua análise. Um exemplo prático:

Um projeto de inovação com retorno a longo prazo (+ de 5 anos) em uma área que não está conectada com as prioridades estratégicas da companhia, deverá trazer um retorno maior do que projetos atrelados ao core que possuem menos risco e podem trazer ganhos no curto prazo.

Ou seja, se a empresa tem uma expectativa de retorno de 20%, em média, para os projetos, neste caso que envolve mais risco, o retorno apresentado precisa ser consideravelmente maior ou justificativa clara de quais outras sinergias e ganhos indiretos poderão ser criados.

2 – Estruturar a base de Análise

Após o entendimento claro sobre seu projeto e a coerência com a estratégia da empresa, assim como os itens que são mais valorizados nas avaliações de investimento, inicia-se o processo de construção de fato da base de informação do projeto.

Portanto, o primeiro ponto é a construção do fluxo de caixa da iniciativa. Este fluxo registra todas as fontes de dinheiro (entradas de caixa) e todas as saídas de dinheiro ao longo de um período determinado. Ou seja, ele serve para apoiar os gestores nas decisões financeiras, gestão de despesas, planejamento de investimentos, identificação de problemas de liquidez e a busca por financiamentos.

Então, o importante para análise de investimentos é você compreender, ano a ano, qual o comportamento financeiro do seu projeto. Além disso, quais as suas estimativas e projeções de receita. Estas informações serão cruciais para avaliação. Você precisa ter basicamente esta estrutura pronta:

3 – Definição da taxa de retorno esperada ou taxa mínima de atratividade (TMA)

Para aplicação das principais métricas de análise de investimento, você vai precisar entender qual a taxa de juros que representa o mínimo que o investidor se propõe a ganhar quando aplica seus recursos na sua empresa ou setor.

Esta taxa é calculada respeitando alguns fatores:

– Retorno potencial

– Risco

– Prazo de investimento

– Taxas de juros de referência

– Fatores macroeconômicos

Em outras palavras, esta taxa é expressa de forma percentual e representa esta expectativa de retorno baseado no risco do tipo de projeto/investimento. Algumas empresas já possuem uma TMA (taxa mínima de atratividade) estabelecida. Caso você não tenha, pode utilizar a taxa selic como baliza inicial para esta comparação ou pode calcular de forma mais específica para seu setor através deste conteúdo

4 – Definição da métrica a ser utilizada

Com o fluxo de caixa em mãos e a definição da sua TMA(taxa mínima de atratividade), chega o momento de definirmos qual será a melhor métrica de análise. Existem uma série de métricas disponíveis, mas vamos focar em 4 mais utilizadas dentro da análise de investimentos de projetos de inovação.

- Pay back

- Valor presente líquido (VPL)

- Taxa interna de retorno ( TIR)

- Índice de Lucratividade (IL)

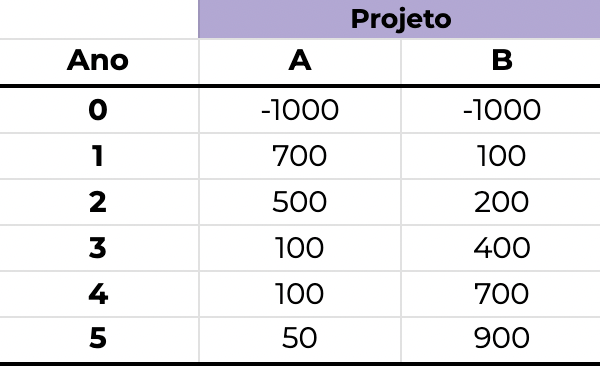

Antes de tudo, vamos fazer um exercício prático. Observe o seguinte fluxo de caixa. Quais destes projetos (A, B) você investiria?

O que pensou em decidir pelo A ao invés do B? Tendo em vista o perfil da sua empresa, qual projeto você acredita que seria aprovado? Guarde esta reflexão e analise!

Vamos agora as métricas

Pay Back: Tempo de retorno

O Payback é uma métrica simples que avalia em quanto tempo o investimento feito será retornado.

Vantagens: Simples e objetivo para apresentar.

Desvantagens: Não considera o valor do dinheiro no tempo, não considera o fluxo de caixa, ideia de tempo de retorno pode ser arbitrária.

Método de avaliação: Quanto menor tempo, melhor.

VPL: Valor Presente Líquido

Mede a geração de valor do meu projeto, depois de remunerar o custo do capital. Ele avalia dentro de minhas projeções futuras trazendo no valor presente, se teria lucro ou prejuízo com o projeto.

Vantagens: Contabiliza o valor do dinheiro e contempla os fluxos de caixa.

Desvantagens: Poucas, atenção apenas em projetos com duração diferente.

Método de avaliação: VPL maior que zero aceita,VPL menor que zero reprova.

TIR: Taxa interna de retorno

Avalia a taxa de retorno do investimento feito.

Vantagens: Facilmente comparada a TMA.

Desvantagens: Pode passar uma mensagem não realista de retorno quando olhado as diferenças dos fluxos de caixa ano a ano.

Método de avaliação: TIR maior que a TMA aceita, menor que a TMA Rejeita.

IL: Índice de Lucratividade

Avalia a taxa de retorno do investimento feito. Ele é similar ao VPL mas não é um valor absoluto como o VPL mas sim um ratio( percentual).

Vantagens: Contabiliza o valor do dinheiro e contempla os fluxos de caixa.

Desvantagens: Poucas, atenção apenas em projetos com duração diferente.

Método de avaliação: IL Maior que 1 aceita e IL menor que 1 rejeita.

Ao passo que possui mais clareza sobre as 4 principais formas de análise, vamos retomar ao nosso exemplo. Fizemos o cálculo das métricas e utilizamos como base uma taxa de retorno esperada de 20%. Ou seja, esta empresa quer receber pelo menos 20% de retorno para investir seu capital.

Olhando agora para os dois projetos e para as métricas calculadas. Qual seria sua decisão de investimento? Quais métricas foram mais funcionais para você?

Resumo da análise e métricas

A primeira vista, quando olhamos apenas o tempo de retorno desconsideramos o fluxo de caixa. Ou seja, o projeto A, apesar de ter um tempo de retorno rápido, possui uma taxa constante de diminuição de receita.

Já no projeto B, tenho uma receita menos agressiva nos primeiros anos, mas um crescimento vertical ano a ano. Todavia, esta é a grande desvantagem do payback, é uma análise muito simples e não é a melhor métrica para análise de investimentos.

No caso da TIR, como os dois projetos possuem uma taxa maior que a TMA (20%), os dois projetos poderiam ser aprovados. Porém, a deficiência desta taxa está principalmente no fluxo de caixa, apesar do projeto A criar valores bem diferentes do B, taxa entre eles pela TIR é muito parecida, seria difícil uma decisão assertiva.

Olhando para o VPL, por considerar o dinheiro no tempo e todos os fluxos de caixa, esta é uma métrica mais completa Neste caso, como os dois projetos possuem VPL positivo, os dois poderiam ser aceitos, porém, fica claro que o projeto B gera 3x mais valor do que o projeto A.

O IL é uma taxa muito parecida com o VPL, contudo, a sua principal diferença é a forma como demonstra sua informação, através de percentual e não um número absoluto.

Por fim, não existe certo ou errado nestas métricas. É preciso clareza sobre o perfil de sua empresa e a melhor forma de demonstrar estes valores. Assim, a nossa indicação base é usar sempre o VPL como métrica padrão e complementar com outras que façam sentido para sua narrativa. Sendo que o VPL com o IL o melhor composto para apresentação.

5 – Análise de riscos e tomada de decisão

Portanto, para fechar o ciclo de nossa avaliação, é necessário garantir que as premissas que utilizamos para fundamentar o fluxo de caixa possuem solidez e são fortes para nossa argumentação. Desse modo, existem algumas maneiras de validarmos as premissas e garantir esta fortaleza em nossa análise, seguem alguns métodos:

Ponto de Equilíbrio: Estressar uma ÚNICA variável para compreender qual seu valor mínimo ou máximo irá gerar VPL = 0. Altera uma única variável, mantendo as demais constantes.

Análise de Sensibilidade: Altera DUAS variáveis simultaneamente para entender qual delas gera o maior impacto no VPL. Variáveis que mais impactam o VPL devem ser analisadas cuidadosamente.

Construção de Cenários: Altera diversas variáveis em diversos estados da natureza a serem definidos pelo usuário. Possibilidade de compreender a “amplitude” do VPL em diversas situações.

Em resumo, o mais importante é estressar as variáveis que são mais relevantes para o seu negócio para ser mais assertivo nos cenários e projeções.

Exemplo prático

Se o seu projeto pretende iniciar a venda dos seus produtos dentro de um e-commerce, é provável que não possa alterar muito a variável preço de suas projeções. Porém, a variável volume , por ser um novo canal de venda, pode ser mais funcional neste caso.

Desse modo, na projeção dos cenários, você poderia estabelecer o preço com um valor constante e modificar a variável volume nas projeções pessimista, base e otimista.

Para garantir o sucesso da análise!

Em conclusão, agora que já sabe como utilizar as principais métricas de avaliação de investimento é importante construir a narrativa do que será apresentado. Nesse sentido, avalie a conexão do seu projeto com o planejamento estratégico da sua empresa e garanta que existe uma conexão sinérgica entre as prioridades da corporação e a visão de sucesso do seu projeto.

Em complemento, certifique que os elementos que está usando para defender o seu projeto vão de fato potencializar a avaliação da iniciativa, evitar incoerências e aumentar suas chances de aprovação. Boa Sorte!

Enfim, caso precise de suporte na avaliação e gestão do seu portfólio, estruturação do planejamento estratégico de inovação e até mesmo criação de uma governança para garantir a avaliação dos projetos de forma estratégica, conte com a expertise de ACE Cortex e fale com um de nossos especialistas Fale com um de nossos especialistas!

Por Ítalo Carvalho, Innovation Specialty Leader aqui em ACE Cortex

{kind=link}

{kind=link}

{kind=link}